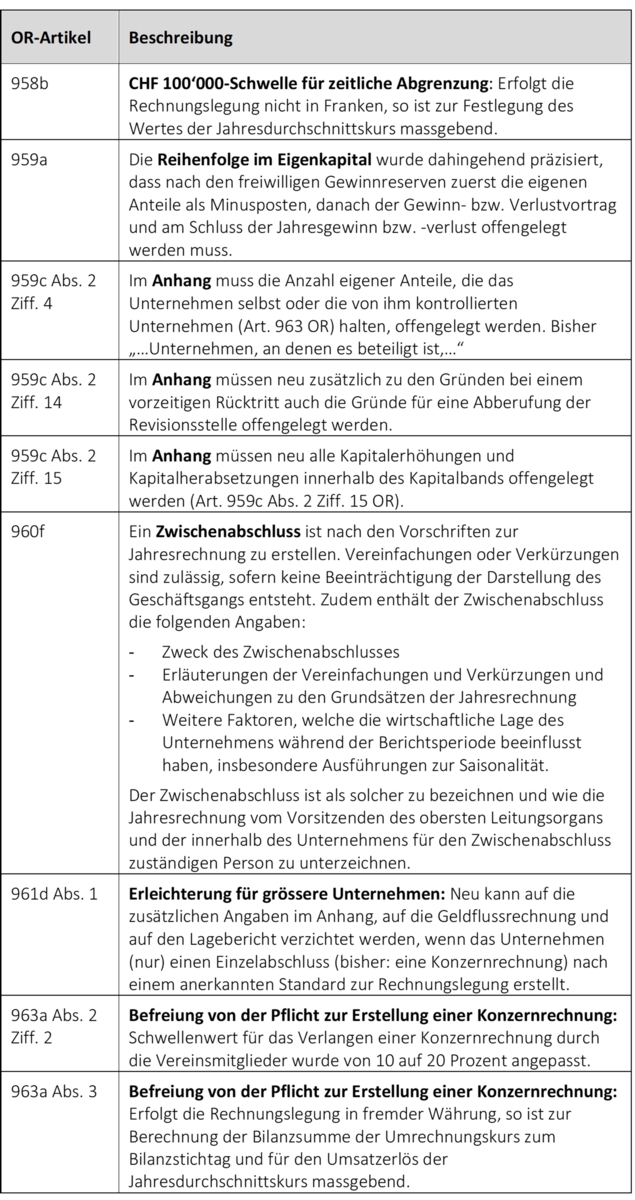

Mit der Aktienrechtsreform mussten auch einige Artikel im Rechnungslegungsrecht angepasst werden. Als wichtigste Anpassung gilt der neue Art. 960f OR, welcher den Zwischenabschluss gesetzlich verankert.

Der Zwischenabschluss oder eine Zwischenbilanz wurde schon bisher in verschiedenen Normen verlangt (z.B. Art. 725 ff. OR, Fusionsgesetz etc.) und erlangt mit der Zwischendividende zusätzliche Bedeutung.

Bei den anderen Anpassungen handelt es sich meist um Präzisierungen.

Hier ein Überblick über die wichtigsten Anpassungen