Inhalt

- Steuersätze 2023 und Änderungen 2024

- Anzahl der Steuerpflichtigen

- Entwicklung der Umsätze

- Steuereinnahmen steigen deutlich

- Kleine gegen grosse Unternehmen

- Der Tertiärsektor dominiert

- Was bedeuten diese Zahlen für Ihr Unternehmen?

- Praxisbeispiele aus verschiedenen Branchen

- Häufige Fragen zur MWST

- Fazit

Wichtiger Hinweis zur Satzerhöhung 2024

Die in dieser Statistik genannten Steuersätze galten für das Jahr 2023. Seit dem 1. Januar 2024 gelten erhöhte Sätze:

- Normalsatz: neu 8.1% (vorher 7.7%)

- Reduzierter Satz: neu 2.6% (vorher 2.5%)

- Sondersatz Beherbergung: neu 3.8% (vorher 3.7%)

Die vorliegende Analyse bezieht sich auf das Steuerjahr 2023 mit den damals gültigen Sätzen.

Wie hat sich die Mehrwertsteuer in der Schweiz 2023 entwickelt? Welche Trends zeigen sich bei den Steuerpflichtigen? Die Eidgenössische Steuerverwaltung (ESTV) hat ihre umfassende Statistik zur Mehrwertsteuer 2023 veröffentlicht. Wir fassen die wichtigsten Erkenntnisse für Sie zusammen.

Die Steuersätze im Jahr 2023 und die Änderungen 2024

Im Steuerjahr 2023 galten in der Schweiz drei verschiedene Mehrwertsteuersätze. Diese Sätze wurden zum 1. Januar 2024 im Rahmen der AHV Reform erhöht. Die folgende Tabelle zeigt die Entwicklung:

| Steuersatz | Gültig 2023 | Gültig ab 2024 | Erhöhung | Anwendungsbereich |

|---|---|---|---|---|

| Normalsatz | 7.7% | 8.1% | +0.4% | Die meisten Güter und Dienstleistungen |

| Reduzierter Satz | 2.5% | 2.6% | +0.1% | Lebensmittel, Medikamente, Zeitungen, Bücher |

| Sondersatz Beherbergung | 3.7% | 3.8% | +0.1% | Übernachtungen inkl. Frühstück im Hotelgewerbe |

Der Normalsatz wurde 2023 auf die meisten Güter und Dienstleistungen angewendet. Für Leistungen des menschlichen Grundbedarfs wie Lebensmittel, Medikamente oder Zeitungen galt der reduzierte Satz. Das Beherbergungsgewerbe profitierte vom Sondersatz, der auf Übernachtungen inklusive Frühstück angewendet wurde.

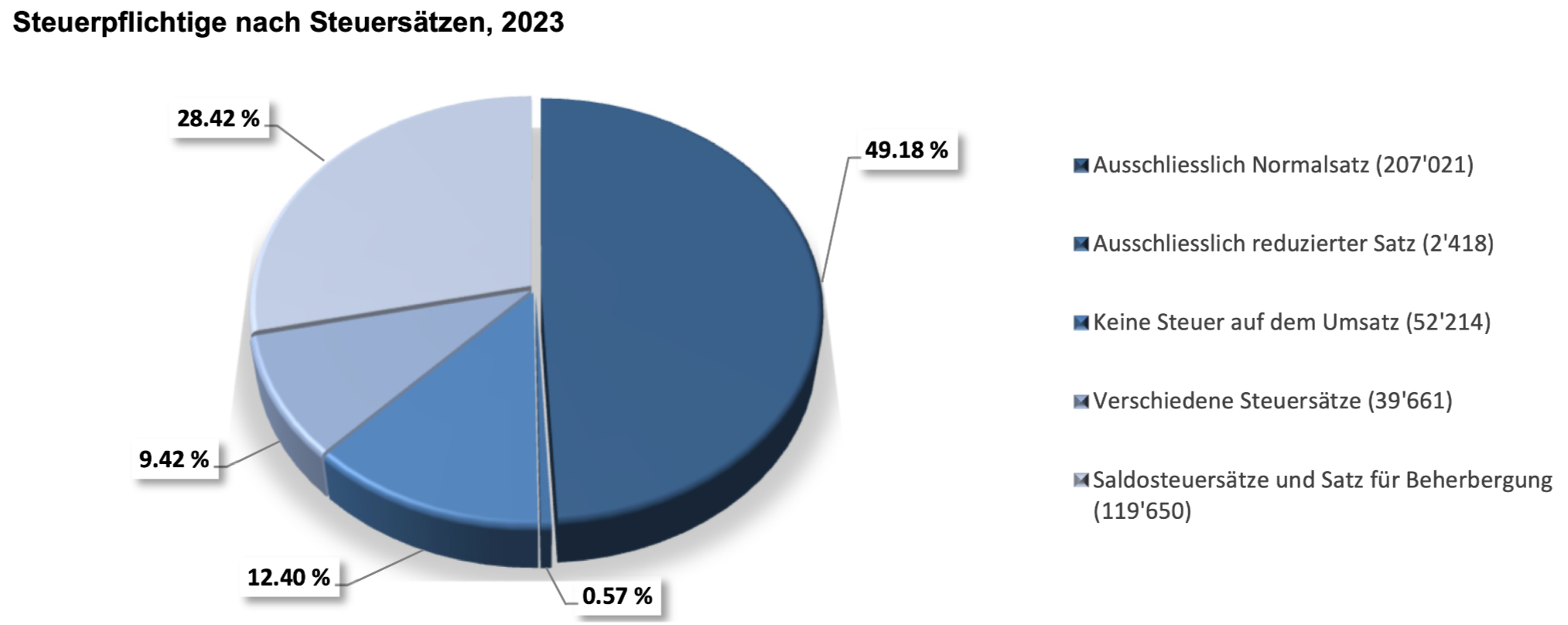

Anzahl der Steuerpflichtigen: Kontinuierliches Wachstum

Ende 2023 waren in der Schweiz 420’964 Unternehmen mehrwertsteuerpflichtig. Das bedeutet einen Anstieg von 1.45 Prozent gegenüber dem Vorjahr. Die Mehrheit dieser Unternehmen rechnet nach dem Normalsatz ab.

Interessant ist die Verteilung bei den vereinfachten Abrechnungsmethoden. 28.42 Prozent der Steuerpflichtigen (119’650 Unternehmen) nutzen Saldosteuersätze. Diese Branchensätze vereinfachen die Abrechnung erheblich, weil keine einzelnen Vorsteuern ermittelt werden müssen. Die geschuldete Steuer wird direkt durch Multiplikation des Umsatzes mit dem bewilligten Saldosteuersatz berechnet.

Entwicklung der Umsätze: Ein differenziertes Bild

Gesamtumsatz sinkt deutlich

Gesamtumsatz 2023

Franken

Details zum Gesamtumsatz

Der Gesamtumsatz aller steuerpflichtigen Unternehmen betrug 2023 insgesamt 5’473.9 Milliarden Franken.

Veränderung: Rückgang von 7.06% gegenüber 2022.

Hauptgrund: Starker Rückgang bei Exporten und Auslandleistungen um 13.18%.

Steuerbarer Umsatz 2023

Franken

Details zum steuerbaren Umsatz

Der steuerbare Umsatz entwickelte sich positiv und stieg um 1.15% auf 1’108.9 Milliarden Franken.

Bedeutung: Im Inland wurden mehr Umsätze erzielt, die der Mehrwertsteuer unterliegen.

Anteil: 20.26% des Gesamtumsatzes.

Exporte und Auslandsleistungen

Franken

Details zu Exporten

Exporte und Leistungen im Ausland sanken deutlich um 13.18%.

Betrag 2023: 3’442.5 Milliarden Franken.

Anteil: 62.89% des Gesamtumsatzes.

Hinweis: Diese Umsätze sind von der MWST befreit.

Tippen Sie auf eine Karte, um mehr zu erfahren.

Der Gesamtumsatz aller steuerpflichtigen Unternehmen betrug 2023 insgesamt 5’473.9 Milliarden Franken. Dies entspricht einem Rückgang von 7.06 Prozent gegenüber 2022. Dieser Rückgang ist vor allem auf einen starken Rückgang bei den Exporten und Leistungen im Ausland zurückzuführen. Diese sanken um 13.18 Prozent auf 3’442.5 Milliarden Franken.

Steuerbarer Umsatz wächst

Während der Gesamtumsatz sank, entwickelte sich der steuerbare Umsatz positiv. Er stieg um 1.15 Prozent auf 1’108.9 Milliarden Franken. Das bedeutet, dass im Inland mehr Umsätze erzielt wurden, die der Mehrwertsteuer unterliegen.

Normalsatz 7.7% im Jahr 2023

Umsatz: 917.9 Milliarden Franken

Veränderung: Anstieg um 0.76% gegenüber 2022

Anwendung: Gilt für alle Güter und Dienstleistungen, die nicht dem reduzierten Satz oder Sondersatz unterliegen.

Beispiele: Kleidung, Elektronik, Möbel, Reparaturdienstleistungen, Beratungsleistungen, Handwerkerleistungen

Hinweis: Seit 1. Januar 2024 gilt der erhöhte Satz von 8.1%.

Reduzierter Satz 2.5% im Jahr 2023

Umsatz: 132.5 Milliarden Franken

Veränderung: Anstieg um 3.24% gegenüber 2022

Anwendung: Leistungen des menschlichen Grundbedarfs

Beispiele:

- Nahrungsmittel und Getränke ohne Alkohol

- Medikamente und medizinische Hilfsmittel

- Zeitungen, Zeitschriften und Bücher ohne Reklamecharakter

- Landwirtschaftliche Erzeugnisse

Hinweis: Seit 1. Januar 2024 gilt der erhöhte Satz von 2.6%.

Sondersatz Beherbergung 3.7% im Jahr 2023

Umsatz: 7.2 Milliarden Franken

Veränderung: Kräftiger Anstieg um 13.92% gegenüber 2022

Anwendung: Beherbergungsleistungen im Hotelgewerbe

Umfasst: Gewähren von Unterkunft inklusive der allfälligen Abgabe eines Frühstücks, selbst wenn dieses separat in Rechnung gestellt wird.

Bedeutung: Der kräftige Anstieg zeigt die starke Erholung im Tourismus nach der Pandemie.

Hinweis: Seit 1. Januar 2024 gilt der erhöhte Satz von 3.8%.

Saldosteuersätze

Umsatz: 51.2 Milliarden Franken

Veränderung: Anstieg um 1.29% gegenüber 2022

Anzahl Nutzer: 119’650 Unternehmen (28.42% aller Steuerpflichtigen)

Funktionsweise: Branchensätze vereinfachen die Abrechnung erheblich. Die geschuldete Steuer wird direkt durch Multiplikation des Umsatzes (inkl. MWST) mit dem bewilligten Saldosteuersatz berechnet.

Vorteil: Keine einzelnen Vorsteuern müssen ermittelt werden.

Nachteil: Kein separater Vorsteuerabzug möglich.

Abrechnungsrhythmus: Halbjährlich

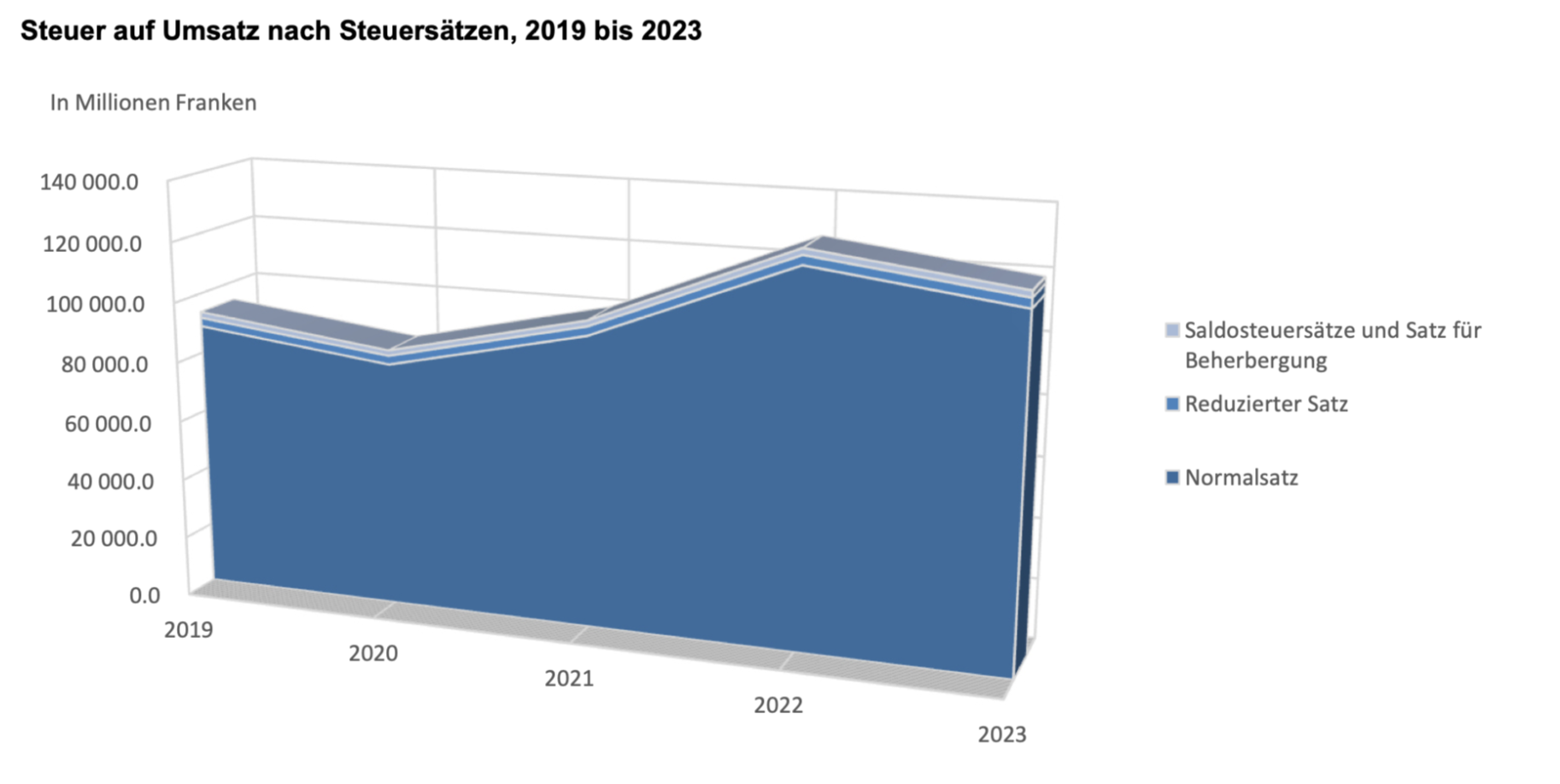

Steuereinnahmen steigen deutlich

Wichtige Kennzahlen zu den Steuereinnahmen 2023

Netto Steuerforderung: 13’634.1 Millionen Franken

Veränderung: Anstieg um 7.58% gegenüber 2022

Gesamte Steuer auf dem Umsatz: 119’997.4 Millionen Franken

Anrechenbare Vorsteuer: 106’363.2 Millionen Franken

Die Netto Steuerforderung, also die Differenz zwischen den Steuerforderungen und Steuerguthaben, stieg 2023 um 7.58 Prozent auf 13’634.1 Millionen Franken. Dieser deutliche Anstieg bei den Einnahmen steht im Kontrast zum gesunkenen Gesamtumsatz. Die Erklärung liegt im höheren Anteil des steuerbaren Umsatzes.

Die gesamte Steuer auf dem Umsatz betrug 119’997.4 Millionen Franken. Davon entfielen:

- 65’653.5 Millionen Franken auf den Normalsatz bei Gütern und Dienstleistungen

- 48’975.3 Millionen Franken auf Dienstleistungen aus dem Ausland nach dem Normalsatz

- 3’231.6 Millionen Franken auf den reduzierten Satz

- 258.5 Millionen Franken auf den Sondersatz für Beherbergung

- 1’878.6 Millionen Franken auf Saldosteuersätze

Kleine gegen grosse Unternehmen: Eine starke Konzentration

Verteilung der Unternehmensgrössen

Die Statistik zeigt eine starke Konzentration bei den grossen Unternehmen. Nur 7.47 Prozent aller Steuerpflichtigen erzielen einen Gesamtumsatz von mehr als 5 Millionen Franken. Doch diese Unternehmen erwirtschaften beeindruckende 95.76 Prozent des gesamten Umsatzes.

Ein konkretes Beispiel verdeutlicht diese Konzentration:

| Unternehmensgrösse | Anzahl | Anteil Steuerpflichtige | Gesamtumsatz | Anteil Umsatz |

|---|---|---|---|---|

| Über 1 Milliarde CHF | 441 | 0.10% | 4’125.2 Mrd. CHF | 75.36% |

| 50 Mio. bis 1 Mrd. CHF | 2’857 | 0.68% | 672.2 Mrd. CHF | 12.28% |

| 10 Mio. bis 50 Mio. CHF | 14’257 | 3.39% | 347.6 Mrd. CHF | 6.35% |

| 5 Mio. bis 10 Mio. CHF | 13’876 | 3.30% | 96.9 Mrd. CHF | 1.77% |

| Unter 5 Mio. CHF | 389’533 | 92.53% | 231.2 Mrd. CHF | 4.22% |

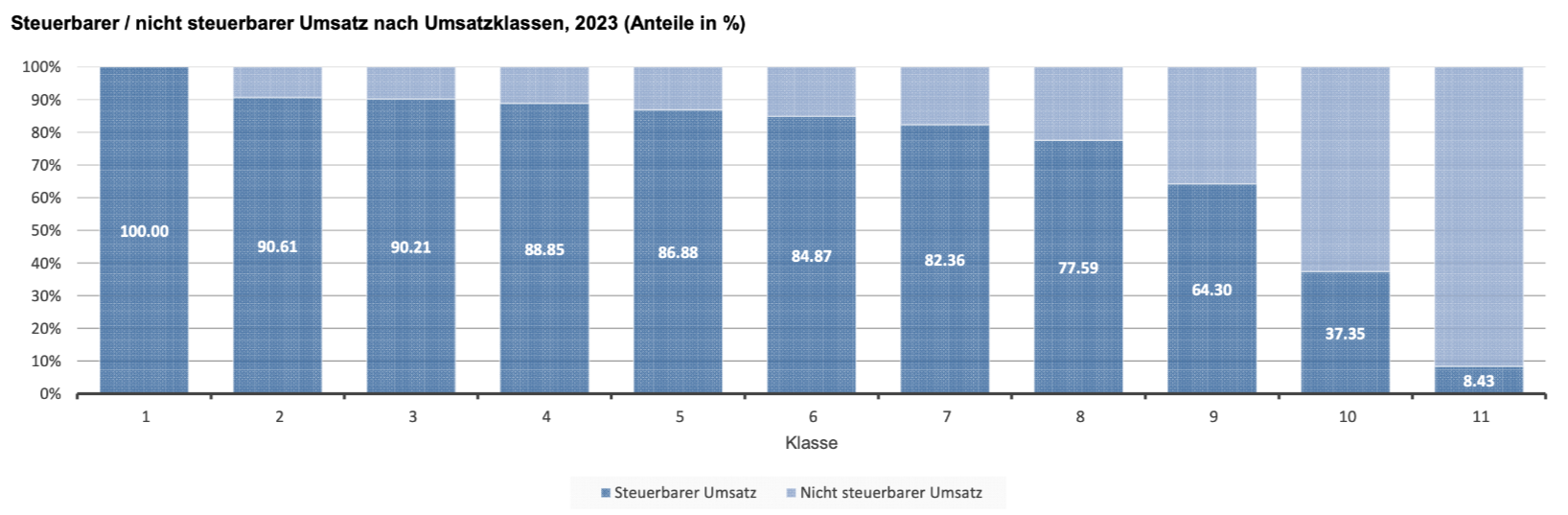

Anteil des steuerbaren Umsatzes variiert stark

Bei kleineren Unternehmen ist der Anteil des steuerbaren Umsatzes am Gesamtumsatz deutlich höher. Bei Unternehmen mit einem Gesamtumsatz unter 1 Million Franken sind über 88.85 Prozent des Umsatzes steuerbar. Bei den sehr grossen Unternehmen mit mehr als 1 Milliarde Franken Umsatz beträgt dieser Anteil nur noch 8.43 Prozent.

Der Grund liegt in den hohen Exportanteilen und den Ausland zu Ausland Geschäften, die nicht steuerbar sind. Grosse international tätige Unternehmen wickeln einen erheblichen Teil ihrer Geschäfte im Ausland ab oder erbringen Leistungen zwischen ausländischen Standorten.

Der Tertiärsektor dominiert

Der Dienstleistungssektor (Tertiärsektor) spielt bei der Mehrwertsteuer die Hauptrolle. Fast alle von der Steuer ausgenommenen Umsätze entfallen auf diesen Sektor, nämlich 95.45 Prozent. Dazu gehören beispielsweise:

- Finanzdienstleistungen (Banken, Versicherungen)

- Gesundheitsleistungen (Ärzte, Spitäler, Pflegeheime)

- Bildungsdienstleistungen (Schulen, Universitäten)

- Kulturelle Aktivitäten

- Soziale Dienstleistungen

Beim Sekundärsektor (Industrie und Gewerbe) zeigt sich ein anderes Bild. Hier beträgt der Anteil der Steuerguthaben 60.39 Prozent. Dies erklärt sich durch die echten Exporte dieses Sektors, die von der Mehrwertsteuer befreit sind und hohe Vorsteuerguthaben generieren.

Was bedeuten diese Zahlen für Ihr Unternehmen?

Abrechnungsmethode prüfen

Nutzen Sie die optimale Methode?

Abrechnungsmethode optimieren

Prüfen Sie regelmässig, ob Sie die für Ihre Branche günstigste Abrechnungsmethode nutzen.

Saldosteuersätze können die Administration erheblich vereinfachen. Sie verzichten dabei auf den Vorsteuerabzug, profitieren aber von einer einfacheren Abrechnung.

Effektive Methode lohnt sich bei hohen Vorsteuern und komplexeren Geschäftsmodellen.

Branchenentwicklung beobachten

Wie entwickelt sich Ihre Branche?

Branchentrends nutzen

Beobachten Sie die Entwicklung in Ihrer Branche. Der starke Anstieg im Beherbergungssektor (+13.92%) zeigt, wie sich einzelne Branchen entwickeln.

Ihre Planungen für die nächsten Jahre sollten solche Entwicklungen berücksichtigen.

Nutzen Sie Branchenvergleiche für Ihre strategische Planung.

Steuersätze korrekt anwenden

Nutzen Sie die richtigen Sätze?

Korrekte Satzanwendung

Achten Sie auf die korrekte Anwendung der Steuersätze. Seit 2024 gelten die erhöhten Sätze (8.1%, 2.6%, 3.8%).

Die drei verschiedenen Sätze erfordern eine genaue Zuordnung Ihrer Leistungen.

Wichtig: Fehler können zu Nachforderungen führen.

Tippen Sie auf eine Karte, um mehr zu erfahren.

Praxisbeispiele aus verschiedenen Branchen

Beispiel 1: Bäckerei (Detailhandel)

Eine mittelgrosse Bäckerei mit einem Jahresumsatz von 800’000 Franken wendet verschiedene Steuersätze an:

- Brot und Backwaren zum Mitnehmen: Reduzierter Satz 2.5% (2023) bzw. 2.6% (ab 2024)

- Kaffee und Getränke zum Mitnehmen: Reduzierter Satz

- Konsumation im Café-Bereich: Normalsatz 7.7% (2023) bzw. 8.1% (ab 2024)

Die Bäckerei nutzt die effektive Abrechnungsmethode, weil sie hohe Vorsteuerbeträge aus dem Einkauf von Rohstoffen geltend machen kann.

Beispiel 2: Bauunternehmen

Ein Bauunternehmen mit 3.5 Millionen Franken Umsatz rechnet mit dem Normalsatz ab. Alle Bauleistungen unterliegen dem Normalsatz von 7.7% (2023) bzw. 8.1% (ab 2024). Das Unternehmen kann die Vorsteuer auf Materialien, Maschinen und Subunternehmerleistungen vollständig abziehen.

Beispiel 3: Hotel mit Restaurant

Ein Drei Sterne Hotel mit Restaurant wendet alle drei Steuersätze an:

- Übernachtung inkl. Frühstück: Sondersatz 3.7% (2023) bzw. 3.8% (ab 2024)

- Restaurant Getränke und Speisen: Normalsatz 7.7% (2023) bzw. 8.1% (ab 2024)

- Take Away Speisen: Reduzierter Satz 2.5% (2023) bzw. 2.6% (ab 2024)

Das Hotel nutzt die effektive Abrechnungsmethode und rechnet quartalsweise ab.

Häufige Fragen zur MWST

Ab wann bin ich mehrwertsteuerpflichtig?

Sie sind mehrwertsteuerpflichtig, wenn Ihr weltweiter Jahresumsatz aus steuerbaren Leistungen 100’000 Franken übersteigt. Diese Grenze gilt seit dem 1. Januar 2018.

Wichtig: Auch wenn Sie unter dieser Grenze liegen, können Sie sich freiwillig für die Mehrwertsteuer registrieren lassen. Dies kann sinnvoll sein, wenn Sie hohe Vorsteuerbeträge haben.

Welche Abrechnungsmethode ist für mich geeignet?

Effektive Methode: Sie rechnen die tatsächlich geschuldete Steuer minus der anrechenbaren Vorsteuer ab. Diese Methode eignet sich für die meisten Unternehmen.

Saldosteuersätze (SSS): Sie wenden einen Branchensatz auf Ihren Gesamtumsatz an. Keine Vorsteuerabrechnung nötig. Geeignet für kleinere Unternehmen mit geringen Vorsteuerbeträgen.

Pauschalsteuersätze (PSS): Vor allem für Gemeinwesen und gemeinnützige Organisationen.

Was muss ich bei einer Satzerhöhung beachten?

Massgebend ist der Zeitpunkt der Leistungserbringung: Leistungen, die bis 31. Dezember erbracht wurden, unterliegen den alten Sätzen. Leistungen ab 1. Januar den neuen Sätzen.

Wichtig für Abonnemente und Dauerschuldverhältnisse: Bei jahresübergreifenden Leistungen müssen Sie die Leistung aufteilen und anteilmässig mit dem alten und neuen Satz abrechnen.

Rechnungsdatum spielt keine Rolle: Auch wenn Sie die Rechnung erst im neuen Jahr stellen, gilt für Leistungen aus dem Vorjahr der alte Satz.

Vertiefen Sie Ihr MWST Wissen

Möchten Sie die Mehrwertsteuer von Grund auf verstehen und korrekt anwenden? In unseren praxisorientierten Online Kursen lernen Sie alles Wichtige zur Schweizer MWST.

Jetzt mehr erfahrenFazit: Ein Jahr im Zeichen der Veränderung

Die Mehrwertsteuerstatistik 2023 zeigt ein differenziertes Bild der Schweizer Wirtschaft. Während der Gesamtumsatz um 7.06 Prozent gesunken ist, steigen die Steuereinnahmen um 7.58 Prozent. Der Grund liegt im höheren Anteil des steuerbaren Inlandumsatzes. Die Anzahl der Steuerpflichtigen wächst kontinuierlich um 1.45 Prozent auf 420’964 Unternehmen.

Die grossen Unternehmen dominieren das Umsatzvolumen. Nur 0.1 Prozent der Steuerpflichtigen (441 Unternehmen mit über 1 Milliarde Franken Umsatz) erwirtschaften 75.36 Prozent des gesamten Umsatzes. Kleine und mittlere Unternehmen weisen hingegen einen höheren Anteil an steuerbaren Umsätzen auf.

Die Erhöhung der Steuersätze zum 1. Januar 2024 im Rahmen der AHV Reform bringt zusätzliche Veränderungen. Der Normalsatz stieg von 7.7 auf 8.1 Prozent, der reduzierte Satz von 2.5 auf 2.6 Prozent und der Sondersatz für Beherbergung von 3.7 auf 3.8 Prozent.

Für Unternehmen bedeutet dies, dass sie ihre Systeme anpassen, die Entwicklung in ihrer Branche beobachten und die Steuersätze korrekt anwenden müssen. Die Wahl der optimalen Abrechnungsmethode kann die Administration vereinfachen und Kosten sparen.

Weiterführende Informationen

Vollständige Statistik: Die detaillierte MWST Statistik 2023 mit allen Auswertungen finden Sie auf der Website der Eidgenössischen Steuerverwaltung unter www.estv.admin.ch

Aktuelle Steuersätze: Informationen zu den aktuellen Mehrwertsteuersätzen und Änderungen finden Sie ebenfalls auf der ESTV Website.

MWST Rechner: Die ESTV stellt online verschiedene Tools und Rechner zur Verfügung.

[MEC id="30092"]